Alors que les bâtiments représentent une part majeure des émissions mondiales de gaz à effet de serre, leur potentiel reste largement sous-exploité dans les stratégies climatiques. Le rapport mondial sur l’état du secteur du bâtiment et de la construction 2024/2025 dresse un état des lieux complet de la situation actuelle : entre stagnation des émissions, signaux d’espoir, défis persistants et initiatives prometteuses. Il appelle à une mobilisation rapide et coordonnée pour transformer le secteur en pilier de la transition écologique.

Explorons les points clés du rapport.

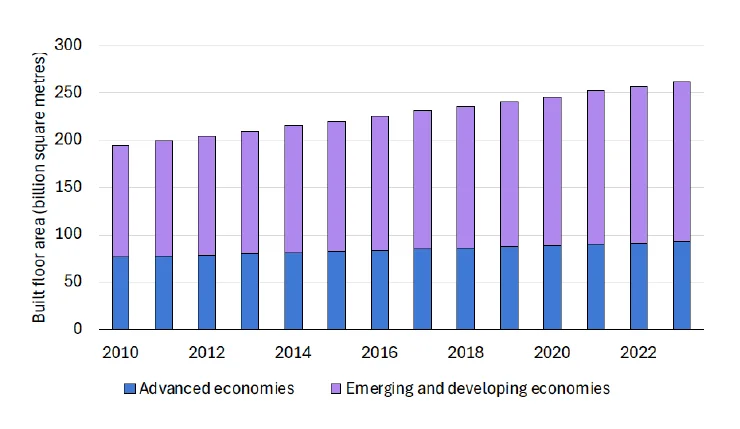

Le secteur du bâtiment en chiffres

Le secteur du bâtiment est l’un des principaux responsables des émissions mondiales de gaz à effet de serre. Pourtant, il reste encore trop peu exploité dans les stratégies climatiques nationales. Selon le rapport, les bâtiments représentent à eux seuls 34 % des émissions de CO₂ à l’échelle mondiale, soit une part supérieure à celle du transport ou de l’industrie pris de façon séparée. Ils absorbent aussi 32 % de la demande énergétique mondiale, majoritairement issue des énergies fossiles.

Malgré l’urgence climatique, les émissions du secteur ont augmenté de 5 % depuis 2015, ce qui nous éloigne dangereusement des 28% de réduction recommandée suite à l’Accord de Paris. Cette progression s’explique en grande partie par l’augmentation du parc immobilier dans les pays en développement, la dépendance persistante aux énergies fossiles, et l’inertie des politiques publiques dans de nombreuses régions.

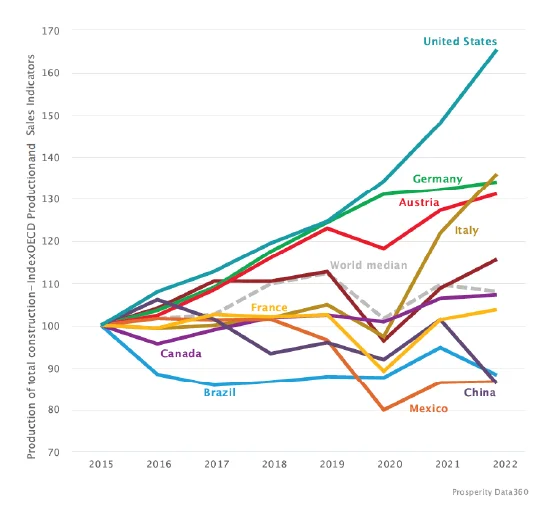

Toutefois, ces dynamiques sont contrastées selon les pays. La production économique mondiale du secteur de la construction est restée globalement stable, avec une baisse dans certaines grandes économies émergentes (comme la Chine, le Brésil et le Mexique), à l’inverse d’une croissance continue dans des pays développés tels qu’aux États-Unis, en Allemagne et en Italie depuis 2015.

Le rapport met en garde sur les avancées actuelles étant trop lentes et trop fragmentées pour inverser la tendance. La décarbonation du secteur est donc non seulement possible, mais nécessaire et stratégique.

Quelques lueurs d'espoir

Malgré ce constat alarmant, le rapport met aussi en lumière des signaux positifs. Certains indicateurs montrent que la transition est déjà en cours, bien qu’encore trop lente.

Parmi les progrès notables :

- 20 % des nouveaux bâtiments commerciaux dans les pays de l’OCDE sont aujourd’hui certifiés « verts », témoignant d’une prise de conscience croissante du marché et d’une demande accrue pour des solutions durables.

- En Europe, 18 % des matériaux utilisés dans la construction proviennent du recyclage, signe que l’économie circulaire gagne du terrain, réduisant les besoins en ressources vierges et les émissions associées.

- Le recours aux énergies renouvelables dans les bâtiments s’accélère, notamment grâce à l’autoconsommation solaire, qui permet de réduire la dépendance aux réseaux fossiles et de maîtriser les coûts énergétiques.

- Enfin, le développement de la construction modulaire et circulaire ouvre de nouvelles perspectives d’efficacité, de rapidité et de sobriété matérielle.

Ces avancées montrent que la transition est non seulement réalisable, mais qu’elle peut aussi être une opportunité d’innovation, de compétitivité et de création d’emplois. Si elles sont généralisées à plus grande échelle, elles pourraient permettre une réduction significative des émissions du secteur à court terme.

Les freins à surmonter

Si le potentiel est immense, les obstacles à la transformation du secteur sont encore nombreux. Le rapport identifie plusieurs freins majeurs qui ralentissent la décarbonation :

- Le carbone incorporé, issu de la production de matériaux comme le béton ou l’acier, représente à lui seul 18 % des émissions du secteur du bâtiment. Ces émissions, souvent liées à des choix en amont dans la chaîne de valeur, sont encore peu encadrées par les politiques climatiques.

- En 2024, seuls trois pays ont révisé leur code du bâtiment, contre plus de 20 en 2023, traduisant un recul de l’ambition réglementaire et un manque de continuité dans les politiques publiques.

- 80 % des pays mentionnent le secteur dans leurs NDCs, mais seuls 18 % y intègrent des objectifs chiffrés, rendant difficile tout suivi rigoureux et limitant l’effet d’entraînement des politiques nationales.

- Le déficit d’investissement est estimé à 1110 milliards de dollars par an, un montant considérable qui freine les programmes de rénovation, l’innovation dans les matériaux bas carbone et la massification des technologies de construction durable.

Ce déficit s’explique notamment par l’absence de cadres réglementaires incitatifs, la difficulté d’accès au financement pour les petits porteurs de projets, et la sous-valorisation du bâtiment dans les politiques climatiques globales. Le secteur reste donc confronté à un manque de volonté politique, de coordination réglementaire et de financements structurels. Accélérer le rythme suppose d’agir sur tous ces leviers simultanément.

Les leviers à activer

Le rapport formule une série de recommandations concrètes pour transformer le secteur et enclencher une trajectoire compatible avec la neutralité carbone.

- Premièrement, les codes du bâtiment doivent être renforcés et rendus obligatoires. Des exigences minimales de performance énergétique, appliquées à toutes les nouvelles constructions et rénovations, sont un levier puissant de transformation. Ils permettent d’ancrer la sobriété énergétique dans la durée, tout en créant un signal clair pour les professionnels du secteur.

- Deuxièmement, les politiques de rénovation doivent être massivement financées, en ciblant en priorité les bâtiments anciens, publics et sociaux. Cela implique non seulement des subventions ou des crédits bonifiés, mais aussi la création de guichets uniques pour accompagner les ménages et les acteurs publics dans la rénovation.

- Troisièmement, le rapport souligne l’importance de favoriser les matériaux bas carbone (comme le bois, la terre crue ou les matériaux recyclés) et la réutilisation des composants du bâti existant pour réduire le poids du carbone incorporé. Des incitations fiscales, des normes sur les matériaux et le soutien à la filière du réemploi sont autant de pistes d’action.

- Enfin, l’accélération de la transition passe aussi par la formation de la main-d’œuvre et la réduction des inégalités de genre dans les métiers du bâtiment. Le développement des compétences vertes, l’intégration des femmes dans les filières techniques et la professionnalisation des métiers du réemploi sont essentiels pour accompagner l’évolution du secteur. Ces leviers ne sont pas seulement environnementaux : ils portent aussi des co-bénéfices sociaux majeurs en termes d’emploi, de qualité de vie et de justice climatique.

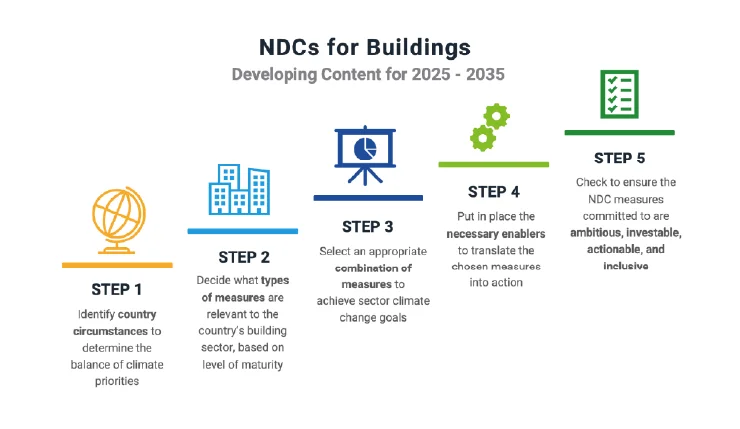

Dès 2025, la nouvelle génération de NDCs (version 3.0) met l’accent sur des objectifs climatiques sectoriels ambitieux, alignés sur la trajectoire 1,5 °C. Pour le secteur du bâtiment, cela représente une opportunité clé de décarbonation et d’adoption de pratiques durables.

Le récent rapport des CDN pour le bâtiment du PEEB et Global ABC, propose un cadre en cinq étapes afin d’intégrer des mesures ambitieuses, finançables et inclusives dans les NDCs, adapté à différents niveaux de maturité des marchés.

L'Afrique en mouvement

Le rapport met en lumière plusieurs initiatives ambitieuses portées par des pays africains, illustrant le potentiel d’une transition juste et adaptée aux contextes locaux. Alors que le continent connaît une urbanisation rapide et que la demande en logements explose, ces politiques montrent qu’il est possible de concilier croissance et durabilité.

- Au Rwanda, l’efficacité énergétique est désormais intégrée dans les codes du bâtiment, avec audits obligatoires et normes de performance. Ce cadre normatif est soutenu par des formations professionnelles et des partenariats internationaux.

- Le Kenya a adopté en 2024 un nouveau code national intégrant des standards énergétiques ambitieux pour les constructions neuves, avec un accent mis sur l’habitat social et les bâtiments publics.

- En Afrique du Sud, des incitations fiscales encouragent la rénovation énergétique des logements, dans le cadre d’une réglementation exigeante visant à renforcer l’efficacité du parc existant.

- La Tunisie déploie un programme de transition énergétique dans les bâtiments publics avec un recours massif au solaire, en partenariat avec des bailleurs internationaux.

- Le Nigéria s’est engagé à réduire de 43 % les émissions du bâtiment d’ici 2030, via une stratégie climat intégrant des mesures ciblées pour le secteur, incluant des outils de financement et de planification territoriale.

Ces expériences régionales montrent qu’une planification ambitieuse, adossée à des cadres réglementaires clairs et à un soutien politique fort, peut entraîner des avancées significatives, même dans des contextes contraints. L’Afrique pourrait devenir un laboratoire de la construction durable, en inventant des modèles adaptés aux réalités locales.

Une mobilisation mondiale s'organise

Le rapport souligne l’émergence d’une mobilisation internationale croissante autour du secteur du bâtiment. La « Buildings Breakthrough Agenda », lancée lors de la COP28, rassemble 45 pays engagés pour faire du bâtiment un secteur zéro émission nette et résilient d’ici 2030.

Cette dynamique se structure autour de six axes d’action prioritaires : l’élaboration de normes ambitieuses, la stimulation de la demande en matériaux durables, l’accès au financement, l’innovation technologique, la formation des professionnels, et la coordination entre les parties prenantes. L’objectif est de créer un cadre commun qui facilite le passage à l’échelle des solutions éprouvées.

Dans le prolongement de cette initiative, la Déclaration de Chaillot signée en 2024 vient renforcer les engagements internationaux en appelant à une coopération renforcée entre gouvernements, acteurs du bâtiment et institutions financières. Cette déclaration vise à faire du secteur un pilier central des stratégies climatiques nationales et à aligner les flux financiers sur les trajectoires bas carbone.

Au-delà des engagements politiques, ces initiatives internationales créent un écosystème favorable à l’innovation, à l’échange de bonnes pratiques, et à la structuration de marchés de la construction durable à l’échelle mondiale.

Le secteur du bâtiment dispose d’un potentiel transformateur immense. Il est aujourd’hui à la croisée des chemins entre inaction et mobilisation. Pour que la transition devienne réalité, il faudra conjuguer volonté politique, innovation technologique, justice sociale et financement massif.